Gana el ladrillo: los inmuebles son la mejor opción entre las inversiones conservadoras de los últimos 30 años

La caída de los salarios en dólares y el freno de la economía que genera la pandemia hacen que los precios actuales sean difíciles de transformar en dólares contantes y sonantes. Pero aún recortando un 30% su valor, mantienen una ventaja apreciable sobre el desempeño de los bonos, acciones y plazos fijos

Ahorrar e invertir en la Argentina es una tarea difícil. Confiscaciones de depósitos, tasas de interés que usualmente rinden por debajo de la inflación, defaults de títulos soberanos y destrucción de valor en el mercado bursátil, hacen que colocar dinero a trabajar sea una apuesta arriesgada. En esa comparación entre distintas formas de atesorar para el largo plazo los inversores locales encuentran un claro ganador: el ladrillo.

Sin embargo, que el valor de los inmuebles supere y por mucho el rendimiento de cualquier otra inversión tradicional no deja de ser un problema, ya que se trata de una alternativa muy poco líquida, es decir difícil de transformar en efectivo ante una necesidad, y que se transa en un mercado que tiene frenos muy duraderos, como en este período de pandemia.

En los últimos 30 años la inversión en inmuebles se destaca como la que mayor rendimiento arrojó en una comparación de cuatro alternativas posibles, junto con el plazo fijo en pesos, la inversión en bonos soberanos y la inversión en acciones.

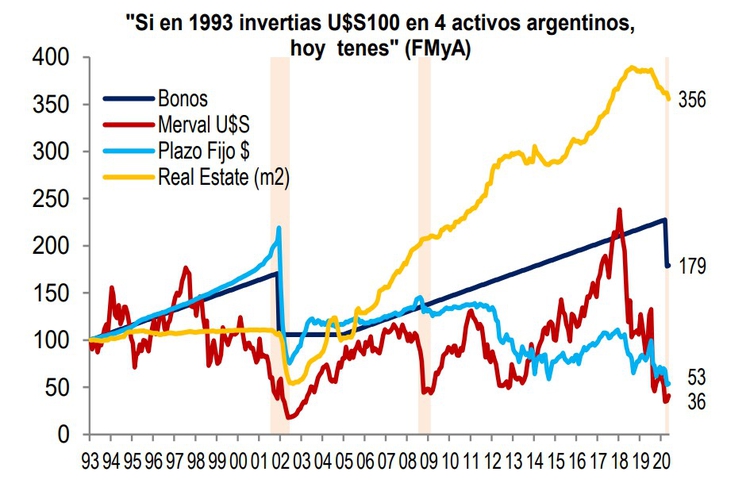

Los cálculos son resultado de un trabajo de Fernando Marull & Asociados, que repite el ejercicio periódicamente. Para seguir un precio de propiedades, toma el de un departamento en la Ciudad Autónoma de Buenos Aires. Como referencia de bono soberano usa un papel teórico de valor nominal USD 100 con un rendimiento del 8% anual y lo ajusta por el canje de 2005 más una quita del valor presente del 45% correspondiente a la pérdida de valor de la renta fija en la actualidad. En cuanto a los plazos fijos, considera la tasa de interés a 30 días y los convierten al dólar contado con liquidación y, por último, para tomar acciones siguen al índice S&P Merval. El ejercicio no toma en cuenta ingresos por alquiler, distribución de dividendos ni impuestos, sólo cambios de valor.

El resultado de analizar 30 años de los movimientos de esas alternativas de inversión es una ventaja enorme para los inmuebles.

“Si en 1993 se invertía USD 100 en Inmuebles, hoy se tendría USD 350, rindiendo cerca de 10% anual en dólares. Le siguen los bonos soberanos: hoy se tendría USD 180, es decir, 3% anual en dólares (8% de interés anual menos la perdida por las quitas en reestructuraciones). Y en el caso de los plazos fijos (USD 53) y acciones (USD 36), luego de casi 30 años, hoy se tendría cerca de la mitad de la inversión y en acciones un poco menos”, escribió Marull en un informe.

Que la inversión inmobiliaria aventaje con creces a otras inversiones estándar comparables, con todo, es una muestra de las convulsiones que sufren el peso, los ahorros en moneda local y el mercado de capitales local, más que un mérito del ladrillo. Invertir en propiedades es una de las formas más ineficientes e ilíquidas que hay, esto es, tiene un costo muy alto para entrar y salir del negocio porque la venta toma meses -con suerte- y tiene muchos costos asociados.

El mercado inmobiliario local sufre cuando el valor de los salarios pierde frente al dólar, cuando hay devaluaciones abruptas como las que sucedieron desde 2018 a esta parte. La actividad se desploma, ya que al estar los inmueble nominados en dólares al tiempo que los propietarios se rehúsan a aceptar recortes de precios, los ingresos locales no alcanzan a la oferta y el mercado ajusta por cantidades: cae la cantidad de operaciones.

Si en 1993 se invertía USD 100 en Inmuebles, hoy se tendría USD 350, rindiendo cerca de 10% anual en dólares. Le siguen los bonos soberanos: hoy se tendría USD 180, es decir, 3% anual en dólares

Y esa caída del mercado, en contexto de pandemia, directamente se transformó en desaparición. En mayo, por ejemplo, apenas hubo 681 operaciones de compraventa registradas en la Ciudad Autónoma de Buenos Aires, un 78,7% menos que en mismo mes del año pasado.

El momento oportuno

En ese sentido, la posibilidad de realizar la ganancia hecha por el aumento de valor de una propiedad es bastante lejana, al menos mientras dure este contexto.

“El mercado venía muy caído hacía dos años, desde la crisis de 2018, y ahora directamente está frenado porque las inmobiliarias tardaron mucho en poder volver a trabajar y ahora casi no pueden mostrar propiedades, a excepción de algunas pocas excepciones”, dijo Germán Gómez Picasso de de Reporte Inmobiliario.

“Si vos mirás el largo plazo, es cierto que no funcionó mal como reserva de valor la propiedad, pero no vienen siendo los mejores años en ese sentido, si vos me decís hace tres años te hubiera salido hacer la inversión o quedarte con los dólares en la mano, hoy podés comprar un 30% más con el mismo capital”, agregó Gómez Picasso.

Pero si ese mercado imperfecto, que ajusta por cantidades más que por precios, se destaca frente a otras alternativas de inversión es porque la suerte de largo plazo de inversiones tradicionales ha sido muy negativa. El valor del metro cuadrado pierde alrededor del 10% en dólares en los últimos tres años, según el ejercicio de la consultora.

En el caso de los plazos fijos (USD 53) y acciones (USD 36), luego de casi 30 años, hoy se tendría cerca de la mitad de la inversión y en acciones un poco menos

Pero nada le hace mella al ladrillo: aún si un vendedor acepta hoy un recorte del 20% o 30% del precio de oferta de un inmueble con tal de cerrar la operación, el rendimiento sigue siendo superior al de las otras tres inversiones comparadas.

Los bonos en dólares aparecen como la segunda mejor inversión, mientras que las acciones se destacan en períodos muy puntuales (Reuters)

Los bonos en dólares aparecen como la segunda mejor inversión, mientras que las acciones se destacan en períodos muy puntuales (Reuters)

En el Ranking de Marull & Asociados, el segundo lugar en materia de rendimiento quedó para los bonos soberanos en dólares. “Con un interesante rally alcista tras el canje de 2005, aunque con una baja del tras las PASO de 2019″, destacó el reporte. Plazos fijos, muy atrás, quedaron terceros con una pérdida de capital importante: quien hubiera invertido 30 años atrás hoy tendría el equivalente en dólares a la mitad de lo que colocó originalmente.

“Finalmente, se encuentra el Merval siendo una mala inversión salvo períodos puntuales como la salida de la convertibilidad hasta la crisis de 2008, y en los primeros 2 años de Cambiemos en los que el índice convertido a dólar duplicó su valor y llegó a su máximo (siendo la segunda mejor inversión). Pero hace 3 años que las acciones no paran de bajar”, concluyó el reporte.

Fuente: Infobae